所谓IT国产化,是贯穿“硬件—软件—服务”的完整链条,具体来说,包括芯片、操作系统、中间件、数据库、加密安全、整机集成六大组成部分。

一、我们首先来看“整芯铸魂”的芯片和操作系统,为何这次有望突破WINTEL联盟。

我们知道,IT产业有摩尔定律和安迪比尔两大定律,前者决定了产业的快速迭代与残酷竞争,后者反映了软件生态和算力的匹配迭代。两者共同作用下,形成了一个快速进步的正反馈生态系统,后来者追上的概率极小。

我国共有三次IT国产化大潮,前两次触发原因分别为2008年的微软“黑屏”事件和2013年的美国“棱镜门”,第一个是微软公司行为,第二个以网络安全为导向,我们的应对更多是见招拆招。

第三次的触发事件是2018-2019年的中兴、华为事件,泱泱大国险些任人宰割,整芯铸魂的重要性妇孺皆知。

2019年11月5日,重要文件指出,构建社会主义市场经济条件下关键核心技术攻关新型举国体制。人心齐,攻克难关的先决条件得到满足。

二、整芯铸魂能够成功的第二个重要条件是5G+AI+云多重技术变革带来的弯道超车机遇。

这一轮 IT 变革从终端和后端同时推进:传统的用户终端开始分化,除手机、PC 之外,开始出现电视、音箱、AR/VR 眼镜、耳机、汽车等适应不同场景、可以随时随地接入网络的多元化终端,总的趋势是终端多样化、操作系统瘦小化、浏览器中心化、网络无线化、存储处理网络化。

随着终端需要处理的数据越来越多,以及浏览器逐步成为信息交换中心,更多的存储和计算能力迁移到网上,更多的软件 Web 化,后端的服务器开始演变为“云”(大规模分布式数据中心/服务器农场)。

云计算技术使后端服务器能够以较低的成本实现规模化扩展,满足海量数据的存储和并发处理需求。

三、技术变革使WINTEL联盟逐渐松动。

目前,经过多年发展,我国CPU芯片已发展出龙芯、飞腾、鲲鹏、申威、海光和兆芯等多个体系。

其中,龙芯、飞腾、申威、兆芯等产品以 ToG 市场为主,是由国资背景科研企事业主导的芯片国家队。

鲲鹏由华为公司自主研发,除 ToG 业务外,也在 ToB 市场进行拓展,并且是自身云计算体系的重要一环。

相应地,国产操作系统从“可用”向“好用”过渡。

中国软件旗下中标麒麟系统与诚迈科技旗下UOS(国产统一操作系统)迎来放量机会。

四、再来看中间件与数据库。

基础软件主要包含操作系统、数据库和中间件三大类。

中间件位于操作系统之上和应用软件之下,主要用于解决分布式环境下数据传输与访问、应用调度、系统构建和系统集成、流程管理等问题,是分布式环境下支撑应用开发、运行和集成的平台。

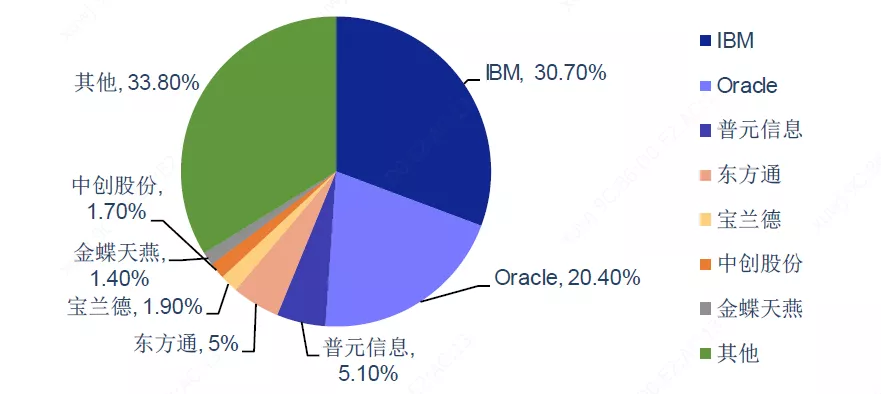

中间件下游以政府、金融、电信等行业用户为主,国内厂商与海外两巨头IBM、Oracle形成三足鼎立之势,存量替代空间大。东方通作为华为鲲鹏凌云计划的重要合作伙伴,是国产中间件的绝对领导者。

数据库是比操作系统更难替代的基础软件,国产数据库市场占有率极低,少年中国“甲骨文”人大金仓、武汉达梦与南大通用任重道远。

五、加密与安全是IT系统的“守护神”。

2019年,等保2.0和加密法两部重要法律法规相继颁布。

等保2.0在保护的思路上化被动为主动,在工作内容、防护对象等方面明显扩容,对网络安全市场构成显著拉动。

相对而言,这里故事少一些,业绩多一些,大家是要更多看估值的。

六、最后是整机生态。

对一个传统的制造业大国而言难度降低,希望增大,不再展开。

在实现IT国产化的道路上,有三大主力军,或谓国之重器——华为、中国电子、中国电科。

三者合竞并存,多家产业链合作公司重合,共同做大国产IT大生态。

众多A股投资线索也围绕这三者展开。

中国电科与中国电子国家队双雄并立,下辖中国软件、太极股份、华东科技、卫士通等多家A股上市公司。

其中,太极股份、中国软件与航天华迪是国产化中重要的系统集成商,呈现出“太极深,中软广,华迪精”的竞争格局。

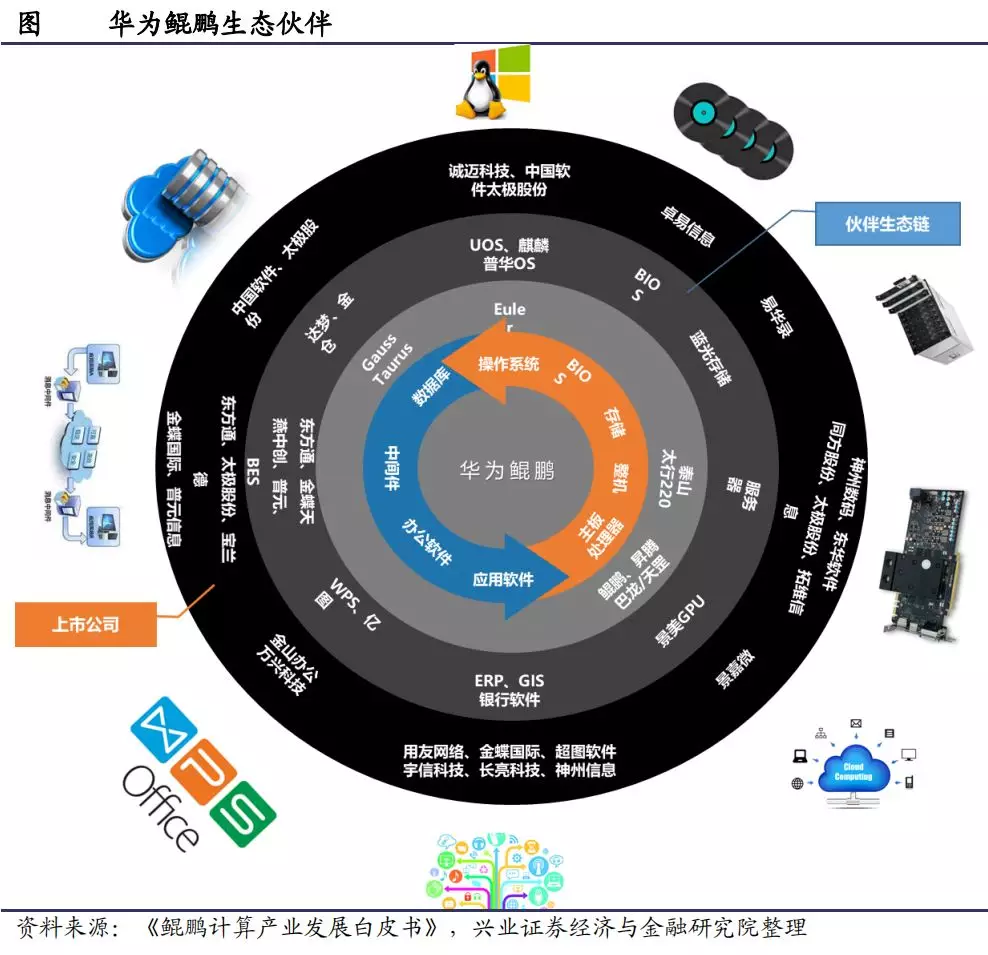

华为作为全球知名民企,几乎以一己之力,合纵连横,推动鲲鹏大生态。

根据《鲲鹏计算产业发展白皮书》,鲲鹏计算产业目前已经有超过150家厂家参与。

安信证券统计部分合作上市公司如下:

作为这一小节的结尾,讲下选题原因。

一是相信大家都知道的美国正在挖空心思限制华为,自主可控的必要性是没有降低的,

二是2月24日,华为将通过线上发布会展示“1+8+N”的最新硬件生态,且在3月末召开线上开发者大会。

相比华为能带给我们的硬件惊喜——或许是摄像头、屏幕等,我对华为鲲鹏生态系统的最新进展更为关注,更为期待。

而落实到投资上,可能对应的就是IT国产化的β机会。

参考研报:

《安信证券--重塑中国数字底座》

《兴业证券--鲲鹏乘风起,扶摇九万里》

《安信证券--国产操作系统的“统一大业”》