近期毕马威和腾讯云合作,深度调研了包括城商银、农信联社及农商行的46家区域性银行,发布了《区域性银行数字化转型白皮书》。本文是解读该白皮书系列文章的第一篇,首次对部分调研结果进行总结发布。

一、银行数字化转型现状

区域性银行纷纷开展数字化转型,整体转型处于起步阶段,资产规模较大的银行相对领先。数字化转型已经成为了银行生存与发展的共识。

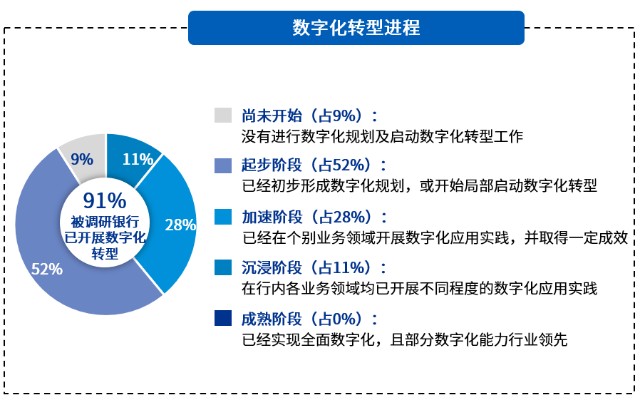

已经有91%的被调研银行开展了数字化转型;但区域性银行整体上仍处于转型起步阶段和加速阶段,这两个阶段的银行总占比达到80%

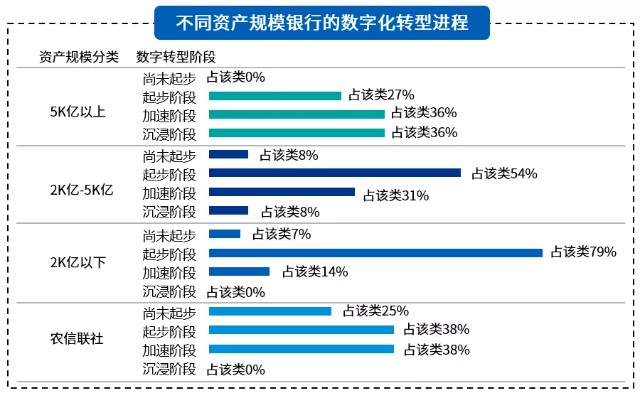

不同资产规模银行数字化转型的步伐存在一定差异,资产规模较大的银行相对领先。

被调研的规模以上的银行(资产规模为5000亿以上) 全部启动了数字化转型,并已有36%进入沉浸阶段,向多领域数字化转型进发。

而被调研银行中,小型区域性银行(资产规模2000亿及以下)整体较为落后,明显起步较晚,79%处于起步阶段,无一家进入沉浸阶段。

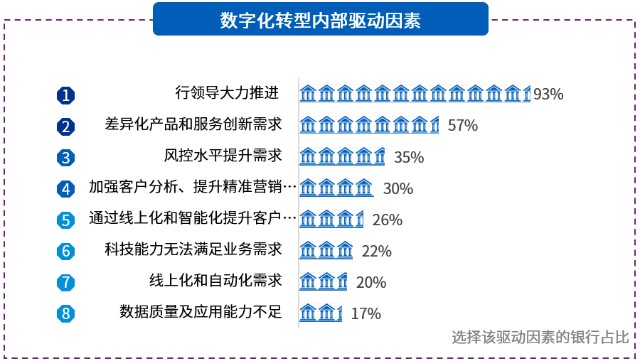

二、银行数字化转型驱动因素

客户数字化行为和银行内生发展需求加速区域性银行数字化转型

1、内部因素:银行内生的发展需求仍然是推动数字化转型的重要因素。

区域性银行的高层领导普遍重视数字化转型,已开展数字化转型的被调研银行中,93%的银行是行领导自上而下推动的。

在业务转型动力方面,数字化转型主要服务于产品与服务创新、风控水平提升和精准营销。

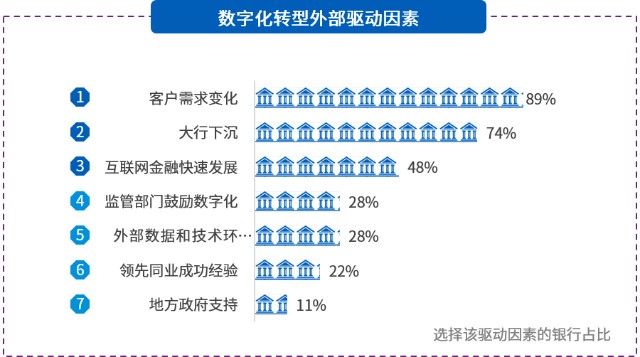

2、 外部因素:客户需求的变化是驱动区域性银行进行数字化转型的首要因素。

此外,外部竞争的加剧也极大地促进了数字化转型进程。

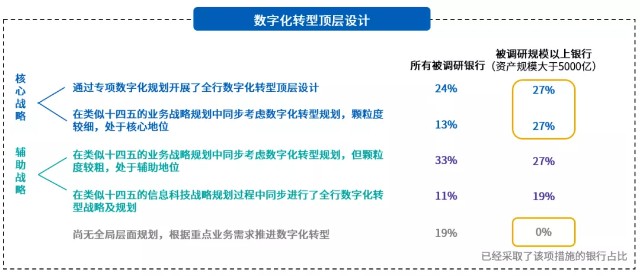

三、银行数字化顶层设计

区域性银行高度重视数字化转型顶层设计,数字化转型成为全行战略,并通过一系列机制保障战略落地。

区域性银行表现出对于数字化转型顶层设计的高度重视,纷纷开展不同程度的数字化转型规划。

根据问卷结果显示, 81%的被调研银行将数字化作为全行核心战略或辅助战略,开展数字化转型顶层设计。

规模较大的银行更加倾向于针对数字化转型进行详细、深入的规划,以更好的指导数字化实践。

根据问卷结果显示,被调研的规模以上银行已经全部开展了数字化规划,并且有54%将数字化列为全行核心战略或进行了数字化专项规划。

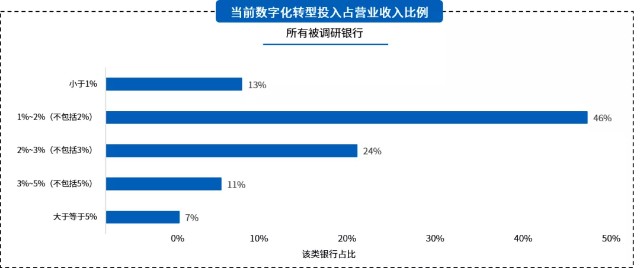

四、银行数字化转型投入

区域性银行的数字化转型资金投入相较于大行和股份制银行仍存在一定差距,预期未来3年将加大数字化投入。

被调研银行中,83%的银行数字化资金投入占营业收入比例不足3%,低于国有大行及股份制银行3%的平均占比。

不同资产规模的银行间也存在较大差异。规模以上银行(资产规模大于5K亿)的数字化转型投入整体高于平均水平,超过45%的5000亿资产规模以上银行的转型资金投入占营业收入比例达到2%~3%。规模较小银行(资产2K亿及以下)的转型资金投入整体不足。

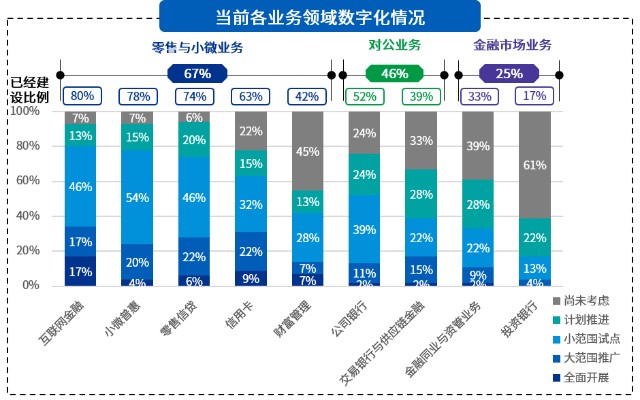

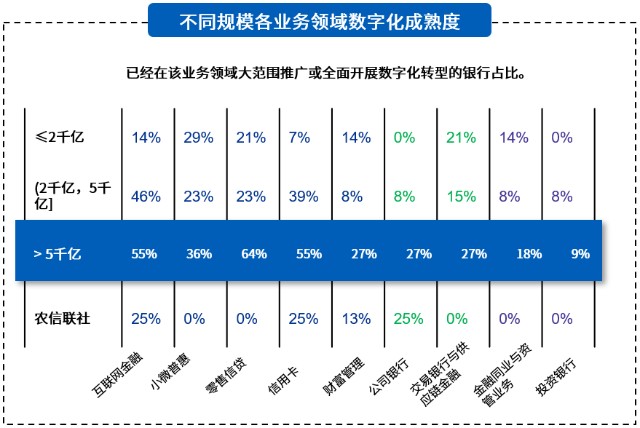

五、业务领域数字化

区域性银行往往选择将零售业务作为数字化转型切入点,并逐渐推进多业务领域数字化转型。

零售和小微是区域性银行数字化转型重点推进的业务领域,有超过67%的被调研银行已经开展了零售数字化转型,其中互联网金融、小微普惠、零售信贷等业务发展较为领先。

相比之下,对公业务和金融市场业务数字化刚刚起步,分别有46%与25%的被调研银行已着手开展相关业务数字化。

六、数字化场景建设

积极拓展多样化数字化场景建设,城市商业银行与农村商业银行场景选择各有侧重。

被访问的银行均积极开展了数字化场景建设,平均每个银行均建立5类以上场景:

问卷涉及的14类场景均有银行涉猎,此外,银行尝试了智慧景区、聚会支付等其他场景建设;

生活缴费、政府服务、三农、教育场景、公积金是各类银行主要建设的场景;

农信联社和农村商业银行更加侧重于三农场景建设,而相比之下,城市商业银行与民营银行更侧重于交通与住房场景等场景建设。

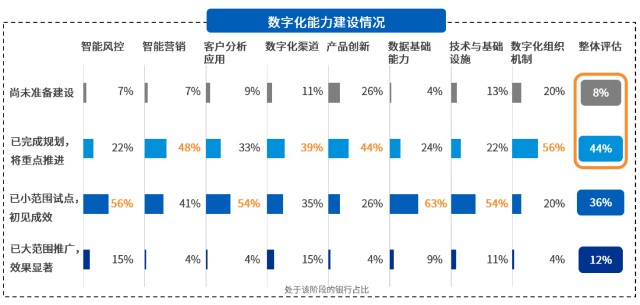

七、数字化能力成熟度评估

区域性银行数字化能力建设从起步到加速,将从关注局部能力提升迈向全能力领域提升。

平均仅有12%的被调研银行大范围推广了多项数字化能力建设,并且取得显著效果。但是,44%被调研银行已经完成了规划,即将重点推进多项数字化能力建设,可以预期在接下来的阶段,区域性银行数字化能力建设将会进入高速发展时期。

当前风控、客户分析应用、数据基础能力建设、技术与基础设施升级是区域性银行数字化能力建设的热门领域,均有50%以上的银行已经进行了尝试并取得初步成效。

未来更多区域性银行将继续在营销、数字化渠道、产品创新、组织机制转型上发力,以构建全面数字化能力体系,实现更好的客户服务与内部运营。

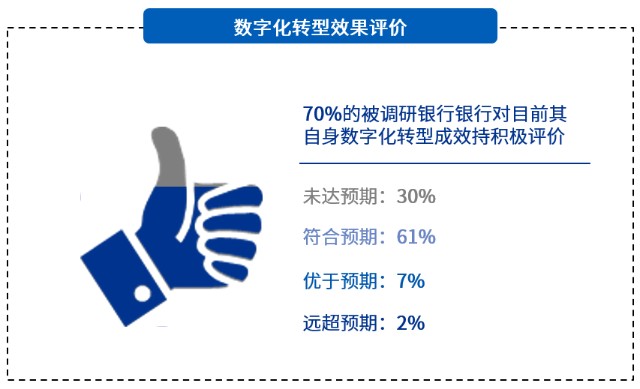

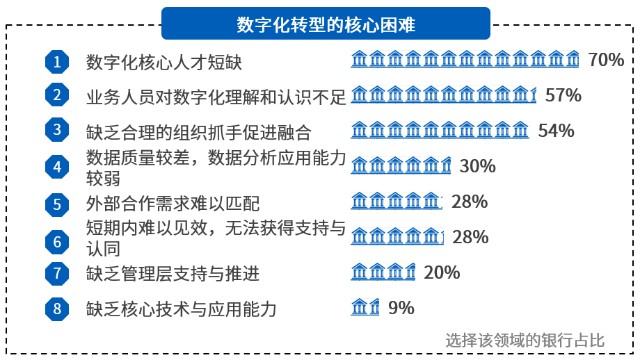

八、数字化转型评价与问题

70%达到预期数字化转型效果,人才缺失、业务人员数字化意识不足、业绩融合难是主要困难所在。

从整体上看,被调研的区域性银行多数认为转型效果满足预期。

但区域性银行在数字化转型过程中,仍然存在一定的问题,主要包括了四个方面:

1、数字化人才短缺;

2、数字化组织融合困难;

3、数据与技术支撑能力不足;

4、外部合作需求难以匹配。

九、数字化人才与组织

科技人才资源不足,通过外部引进和内部培养的机制,加速培养数字化团队。

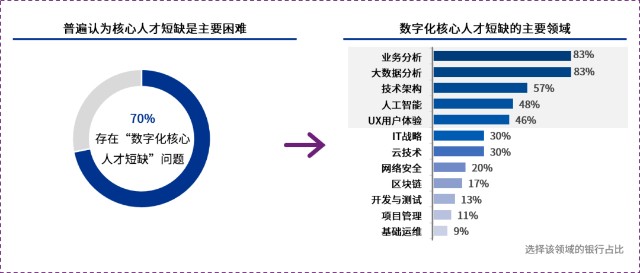

区域性银行普遍科技团队现有规模小,存在科技人才资源不足的问题。

78%的调研银行科技团队占全行的比例小于5%,且区域性银行本身规模较小,科技人才短缺问题较为严重。

其中,业务分析、大数据分析与建模、技术架构等领域的人才尤为短缺。

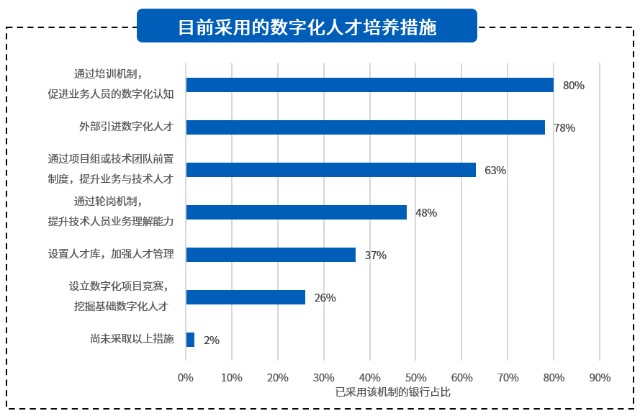

为解决人才短缺问题,区域性银行将通过外部引入和内部培养的模式,扩大科技人才团队。

目前区域性银行主要通过以下这三大措施进行数字化转型人才团队建设:

1、内部培训(80%)

2、外部引入(78%)

3、项目组制或技术团队前置制度(63%)

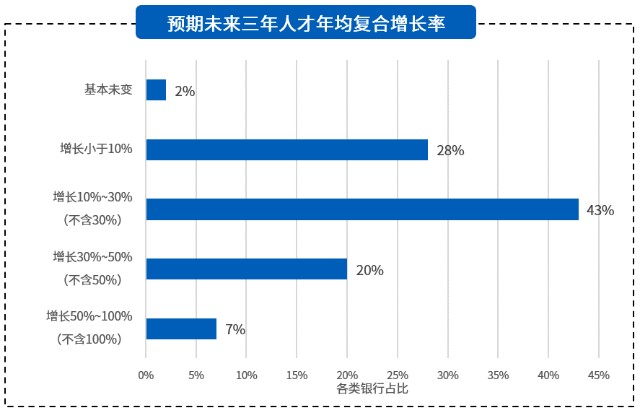

预期人才增长情况:70% 以上的银行预期在未来3年内实现科技人才数量的10%以上的年均复合增长。

十、数据支撑能力

全面推进数据治理,重点提升数据归集管理能力和数据分析建模能力。

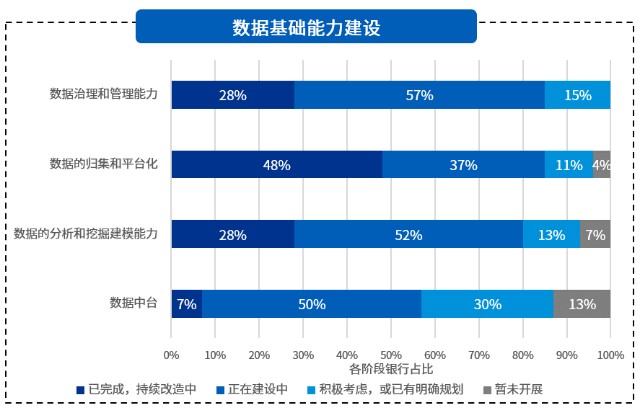

区域性银行当前数据基础能力建设主要有以下三个特点:

1、全面推进数据治理;

2、重点提升数据归集管理能力和数据分析建模能力;

3、积极规划与开展数据中台建设。

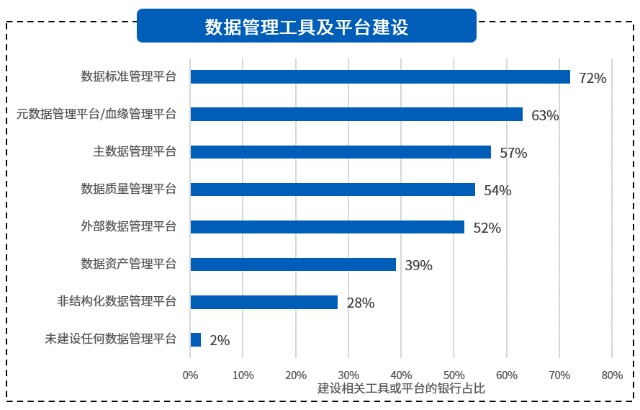

数据管理工具及平台建设:

98% 银行均开展各类数据管理工具及平台建设,以推进数据治理工作,对数据资产进行归集管理,提升数据的“质”。

1、数据标准管理平台(72%)、

2、元数据管理平台/血缘管理平台(63%)、

3、主数据管理平台(57%)、

4、数据质量管理平台(54%)、

5、外部数据管理平台(52%)等,

都已经广泛的应用在区域性银行数据治理及管理工作中。

十一、云化架构应用

对于云计算技术应用成为共识,但是推进进程和应用方向存在较大差异。

96% 的被调研银行均有云化架构应用的打算,并且均积极开展了云计算方面的尝试,拥抱云计算成为了区域性银行的共识。

在生产应用系统上云的进程上,出于安全、稳定的考虑,83%银行选择将不会实现全量业务上云。

在上云的业务类型上,考虑到不同类型的业务特点及需求,新兴业务,如互联网相关业务,以及部分传统业务上云是多数银行的选择。

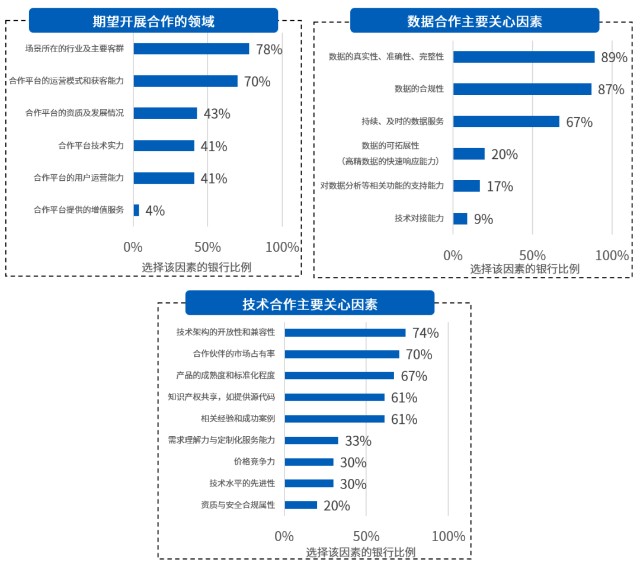

十二、数字化转型的外部合作方向及考量点

在场景、数据、技术三个合作方向上,区域性银行有着不同的需求与考量因素。区域性银行外部合作方向主要包括三个方面:

1、场景:主要考量因素包括场景的行业和客群、运营模式和获客能力等。

2、数据:主要考量因素包括数据真实性、准确性、完整性、合规性以及是否能够提供持续、及时的数据服务等。

3、技术:主要考量因素包括架构的开放性与兼容性、合作伙伴的市场占有率或知名度、产品标准化程度、自主可控(提供源代码)、合作方成功案例及相关经验等。