越来越多的银行将数字化转型纳入战略重点,数字化转型逐渐从互联网金融业务、电子渠道等简单层面拓展到包括战略、组织架构、业务、渠道、营销、风险以及IT等各领域的系统化工作。在业务领域,从零售业务到公司业务再到与智慧城市关联,构建与C端、B端、G端连接的数字化银行生态体系。

银行服务融入场景使生活更加便捷;公司业务与产业互联网连接,进一步促进数字经济结构转型升级,最终实现“看得见的美好生活,看不见的金融力量”。《银行数字化转型课题组》调研了包括大行、股份制银行、城商行、农商行、省联社等各类银行机构,尝试总结分析各领域数字化发展的共性、难点及解决之道,以期共同发展。本次报告将重点聚焦银行数字化面临的困境以及如何突破能力建设瓶颈,希望对银行尤其是区域银行的数字化转型提供借鉴。更多相关内容也将陆续推出。

近十年是中国银行业快速发展的阶段,也是银行从业人士不断被新思潮、新概念冲击的十年,从5-10年前流行的社区银行、O2O(线下到线上)、触点营销,到近年流行的智能网点,OMO(线下线下一体化)、场景金融,到当下的生态金融、开放银行、数据中台。其中,提升银行数字化能力一直是主线,据统计有85%的银行将数字化转型作为战略重点。

目前国内银行尤其是区域银行在数字化转型过程中碰到了诸多困难,总结下来有五大痛点:

一是缺乏整体规划,资源投入分散,造成的结果是投入大,产出小,一个典型例子是前几年直销银行的跟风建设。

二是运动式转型,持续迭代能力较弱。例如很多银行希望发力APP和互联网渠道,学习互联网公司,但并没有在后续客户运营和流量运营上持续投入足够的资源,造成虎头蛇尾。

三是部分银行过于追求先进技术,忽略了真实的客户体验和误判了技术业务价值。近两年语音交互AI能力提升很快,很多银行开始大面积部署客服机器人替代人工客服,但是对投入成本收益和客户体验损失或提升并没有进行科学的评估,从结果看没有取得理想的效果。

四是盲目跟风,转型方向、内容及路径和自身基础能力基础不匹配,这个问题区域性银行表现更为明显。

五是很多银行的数字化转型是“剃头挑子一热”,仅在技术单点发力,缺乏业务支持及配套的机制体制改革,效果也是可想而知。这也是最普遍的问题。

经过多年探索,国内银行目前对什么是数字化银行,以及数字化银行内涵的认识日益清晰。概念性地讲,银行的数字化过程,就是以数据智能为工具,驱动银行在客户洞察、市场营销、风险管理、产品研发、业务运营、客户体验旅程管理等方面进行创新和持续优化的过程。

从应用层面来看,则又大致可以分为数字化决策、数字化生态、数字化渠道、数字化流程、数据中台建设,以及数字化基础设施等六个方面。

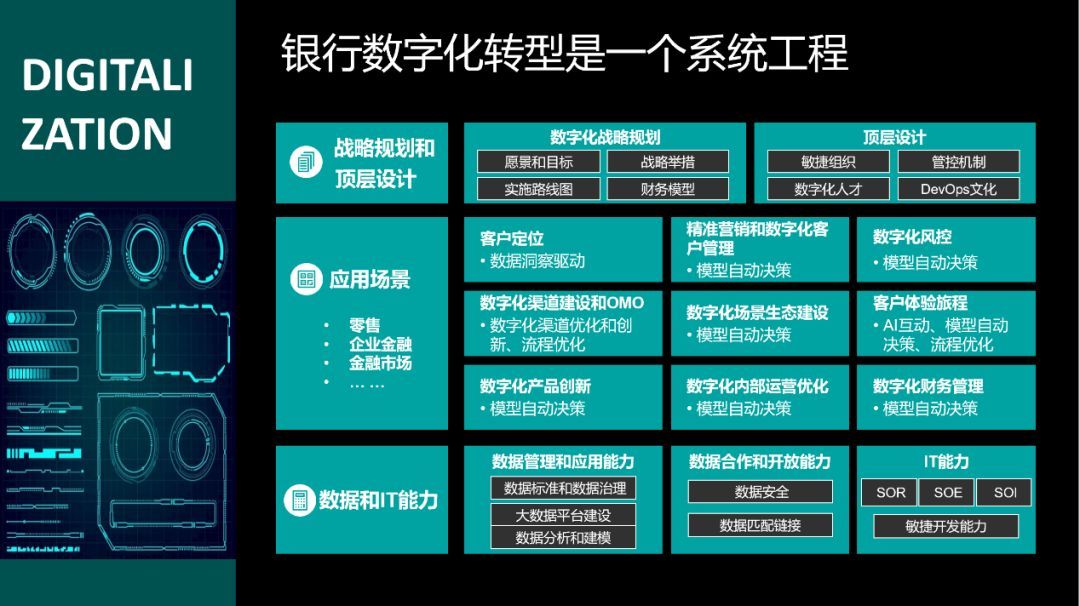

然而知易行难,银行数字化转型是一个系统工程,三个层次缺一不可,转型过程中要统筹规划和实施。

第一个层次是数字化战略和顶层设计。

数字化首先是一个银行的战略选择,银行要服务什么客户,要采取什么服务模式,提供什么产品也就是做什么业务,决定了在数字化上的需求是什么。

例如国外有专门服务中老年客户为主的社区化银行,它在数字化方面的需求是很低的。国内有的民营银行定位是无网点的互联网银行,其本质的运营模式是数字化的。对传统银行,特别是城商、农商等区域性银行来讲,有现存的物理网点,有众多的一线员工,有IT能力和可投入资源的限制,那么应该在战略上把数字化的目标定在哪里?这个问题虽然很复杂,但是战略上一定要回答这个问题,这样银行才知道要去哪里,从而选择是看重补足短板点状突破,还是做模式创新。

战略方向确定后,组织架构和业务架构也要随之调整,做数字化的工作就要有符合数字化要求的架构来支撑。

例如,业务部门和科技部门在数字化方面的职责如何划分?

业务要不要有自己的分析团队?

平台要不要部署到业务端?人员怎么调整?

IT架构怎么匹配……

只有回答好了这些问题才能真正确保数字化转型不会变成一句空谈。

第二个层次是应用层,也就是如何构建数字化具体在业务域和能力域等具体设计、应用落地。

一般来讲,建议从两个维度进行分析、梳理和设计。

纵向是业务线维度,按照客户分类和业务经营的视角来分析数字化如何在业务场景和业务流程中应用,传统银行以往也是按照零售金融、企业金融、金融市场等维度展业;

横向的维度,也是更重要的维度,是数字化应用能力构建,包括九大应用领域,分别是客户洞察、数字化营销、数字化风控、数字化渠道、数字化生态、数字化客户体验旅程管理、数字化产品创新、数字化运营以及数字化财务管理。

单一从业务维度或能力维度都很难做好数字化转型,业务维度为银行提供了业务需求梳理的切入点和业务需求沟通的平台,能力维度则能够帮助银行从数字化技术和数字化应用方面落地方案,实现需求。

第三个层次是数据和IT能力。

这是数字化转型的重要基础,是决定一家银行能够实现的数字化的 “木桶短板”。

其包括数据管理和应用能力、数据合作能力、以及IT能力三个方面。

银行数字化转型需要打通前端数据来源,完善数据标准和数据治理,建设数据处理和分析建模的系统平台,提升敏捷开发能力,能够支撑数字化转型的数据安全管理能力,中远期还需要具备数据资产管理的能力。

理顺这三个层次的关系后,就可以继续探讨一家银行数字化转型如何推进。

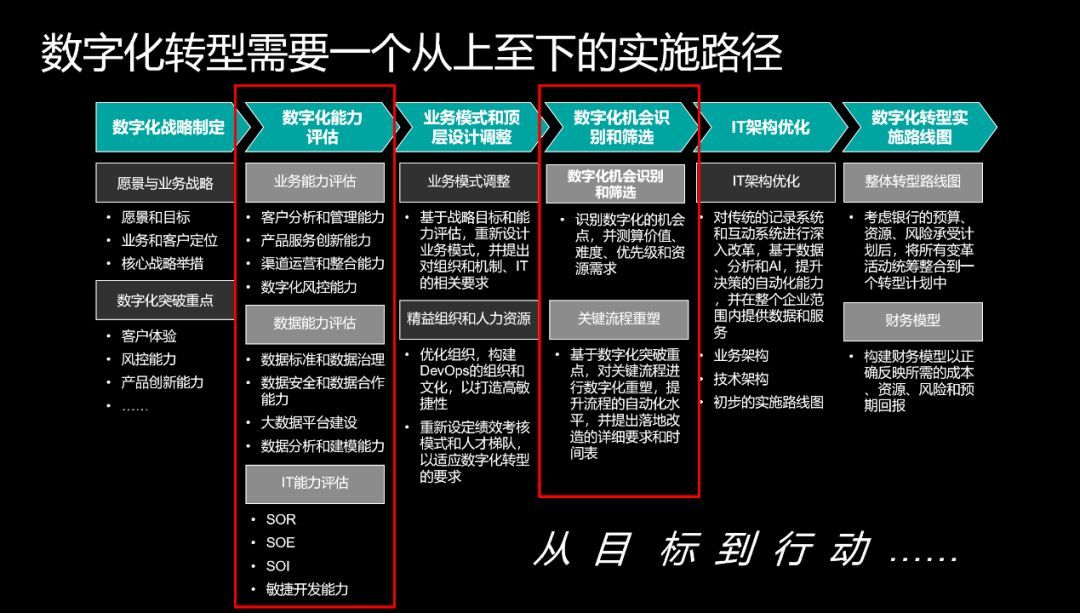

从转型规划角度看,银行数字化转型可以采取如下方法开展。

首先是要理解或明确银行总体的战略目标,数字化的定位或数字化战略的目标。

然后能够全面系统的评估银行当前的数字化能力现状,然后通过分析客户需求,对标先进实践,结合数字化技术应用的现状和发展趋势,识别出银行当前数字化能力的差距,以及未来数字化的机会到底在哪儿。

对机会进行有效分析、筛选和排序后,设计实施方案,最后制定实施路线图。

规划的过程本身并不复杂,执行的难点是如何评估银行数字化程度及识别数字化机会,数字化转型很大程度是技术驱动的创新性工作,仅仅从业务需求角度出发是远远不够的,还需要一套基于深刻行业理解、准确技术研判以及大量实践案例总结的框架和方法工具。

为了达到这个目标,可以利用一套标准的能力评估模型和工具组。

上图定义了银行数字化的八个能力项,分别是数据洞察驱动的决策、产品和服务创新、端到端客户体验旅程设计、全渠道无缝交互、数字化运营资源优化、数字化组织人才、契合数字化要求的技术架构、整合的合作伙伴和联盟生态系统,并基于这八大能力细化到40个子能力项目,200个问题组,最后整合成银行数字化能力的全图。

工具组包括能力定义和分解工具、调研工具、对标架构蓝图和规划模版等。

《银行数字化转型课题组》经过了一年多的调研,在深入了解银行转型实践的同时,也听到很多银行同业反馈,到目前为止没有一本能够把银行数字化转型讲清楚的白皮书,因此课题组计划明年发布一本数字化银行白皮书——《数字化银行2020》(暂定),每年持续做下去。

基于这样一个工作,课题组正在搭建一个包括银行、智力服务机构的合作平台,与各家银行一起来推动行业的数字化转型。

支宝才 毕马威金融行业战略咨询合伙人

王炜 《 银行家》金融科技栏目主持人

专栏主持人:王炜 银行数字化转型课题组负责人

专栏介绍:银行移动化、智能化、数据化在更高效地获客、活客、留客的同时,给客户带来更便捷的服务、更低廉的价格、更友好的体验。《数字化转型观察》栏目,分享数字化转型实践案例,分析衡量转型效果、探讨数字银行发展等。敬请分享精彩案例与观点。

栏目支持单位:

本文首发于微信公众号:银行家杂志。