据有关统计,2003年到2017年间,全球前20大银行占据了全球银行业95%的利润,其它90%的银行都在剩余5%利润里徘徊。

最佳业绩表现的组织,将保持长期稳定。

反过来,表现稳定的银行或公司不仅将保持长期的良好业绩,也有机会改善自己在行业中的排名。换言之,稳定是长期战略的重心。

而由Digital Banking Report网站近期发布的一份银行数字化转型现状报告显示:

仅有12%的金融机构认为自己为数字化转型的领导者,34%考虑自己为快速跟随者,而在快速跟随者或刚开始数字化转型的金融机构中,70%的数字化转型都将失败。

数字化转型固然重要,但稳定是压倒一切的前提。

2018年处于数字化转型中的英国TSB银行,因一次不慎的全行IT系统迁移而导致大面积客户数据丢失或受影响,进而在2019年不得不关闭80余个英国分行、CEO去职,就是一个鲜明的反面例子。

在现代金融业越来越重要的今天,昨天的系统将使明天的银行瘫痪。

但系统的稳定又是银行保持业绩以及为不同的未来进行投资的前提,那么对于现代银行来说,能否在昨天的系统和明天的系统之间取得平衡?如何能够在数字化转型的过程中,既支持传统核心银行业务又可以开发新型互联网+业务?

一、为什么数字化转型会失败?

当前,银行正行至第四次工业革命的半程,物理技术与数字技术相结合而产生更高效率、提升创新能力、建立新业务模式、提高客户满意度。

Tony Saldanha曾在P&G工作了27年,后期是公司运营与数字化转型负责人,他于2019年7月出版了《为什么数字化转型会失败》一书,并于近期探讨了2020银行数字化转型现状及问题。

Saldanha认为,70%的银行数字化转型会失败,可以归结为一个非常简单的原因:缺乏铁的纪律。

所谓铁的纪律,一方面是清晰阐述对数字化转型的定义,另一方面是严格采用正确的目标并执行正确的流程以实现正确的目标。

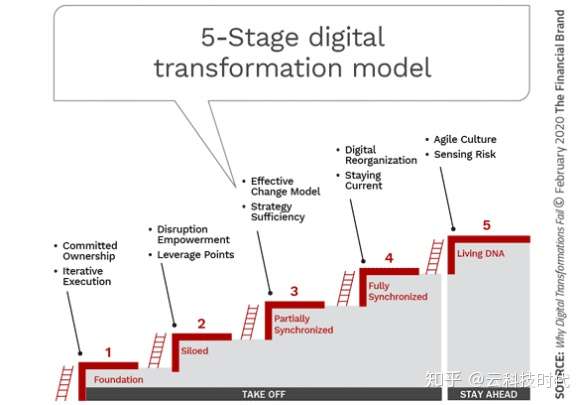

Saldanha使用一个五阶段模型来描述数字化转型的成功过程:

第一阶段是现有工作的自动化;

第二阶段是独立的项目或系统;

第三阶段是部分协同或者说是整体银行的部分数字化;

第四阶段是全面协同,也就是整个银行全面转型到工业4.0时代;

第五阶段就是“活的DNA”,即数字银行可以不停的颠覆自己的业务模式。

不论是五阶段模型,还是用铁律转型整个银行,都需要一个可靠的数字化转型平台——一个可以贯穿五阶段模型的平台,一个可以在整个银行范围内执行“铁律”的平台。

Fiducia & GAD IT AG为德国超过900家合作银行、合作金融公司以及众多私有银行提供IT服务,支持了超过8200万个银行帐户和德国约30%的核心银行系统。

2019年,德国银行开始了数字化转型,实时在线支付以及欧洲银行PSD2等要求带来了难以预测的工作负载波动和风险,例如PSD2要求向金融科技和其它创业公司开放API,但风险其实难以把控。

为了支持银行数字化转型,Fiducia & GAD决定对核心银行系统沿用的大型机进行升级。

作为全球首个采用基于使用量付费模式的IBM z用户,Fiducia & GAD将8个生产级服务器及相关服务器升级到z14系统,把所有的工作负载都迁移到了容器中,结果是:所有生产级系统的响应时间提高了5%、每晚批处理时间减少了25%、应用开发周期缩短了20%。

二、本地基础架构是企业混合云战略的关键

云、区块链、微服务、Open API等新一代云原生数字技术是下一代银行的核心系统。

其中,云计算承担了数字化转型的平台地位。虽然云计算让银行无需显著资本投资就可以获得规模效益,但不同的云计算路线仍然为银行数字化转型带来了困扰。

在数字化转型开始的时候,很多银行和企业机构等都简单理解数字化转型就是上公有云。然而随着数字化转型的推进以及失败情况的增加,银行和企业机构开始意识到本地IT和私有云的重要性。

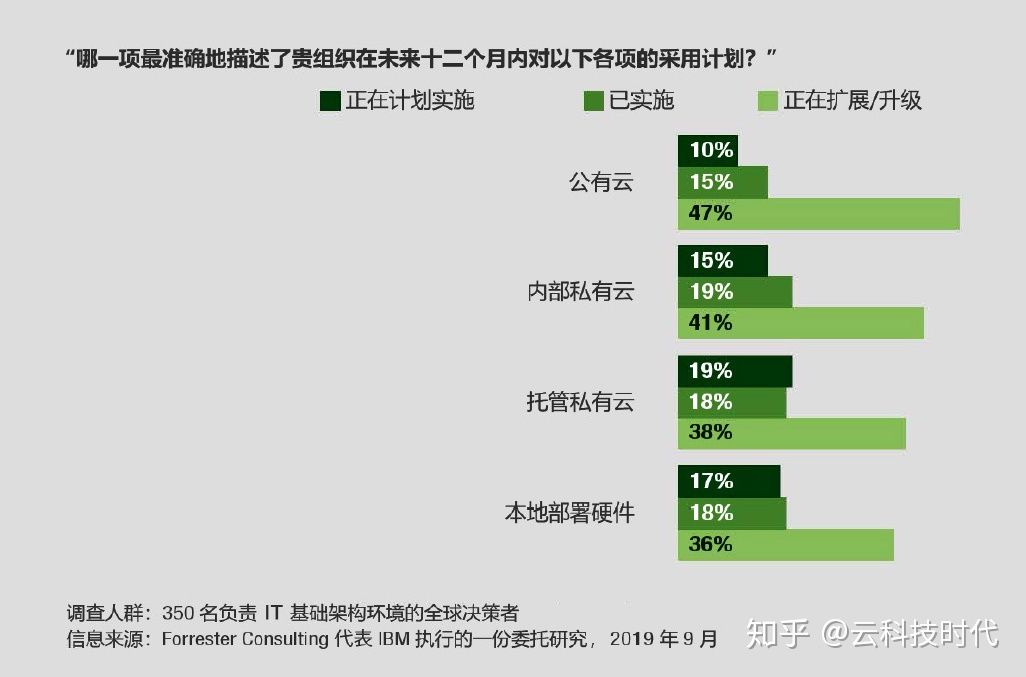

前不久,Forrester 针对来自不同行业的350位全球企业IT决策者开展了一份在线调查,评估企业组织如何制定并实施IT基础架构战略,结果发现企业组织正在根据自身的业务需求努力“混搭”公有云、托管私有云以及本地基础架构中的各种技术。

由Forrester于2020年1月发布的《企业混合多云战略的关键》白皮书的调研结果显示,大多数IT决策者预计公司的公有云投资在未来24个月内会继续增加,与此同时有80%以上的受访者则表示他们的组织将继续加大对公有云之外的IT基础架构投资。

受访的IT决策者们预计在两年之内,半数以上的任务关键型工作负载和47%的数据密集型工作负载将在本地或在外部私有云中运行。

换言之,随着企业 IT 部门对公有云技术的日渐采纳,本地部署并未就此淡出人们的视线,90% 的 IT 决策者同意本地基础架构是自身混合云战略的重要组成部分。

公有云外部基础架构的投资也与预计的云增长大致相当:85% 的组织在增加用于基础架构的资金(不包括公有云)。同时,半数以上的组织计划在未来 12 个月内更新现有基础架构或购买新基础架构。

很多银行和企业选择本地部署IT与托管私有云,主要原因之一是为了确保更高的合规性。

无法满足安全需要是他们选择在公有云平台之外部署基础架构的主要原因,而托管的私有云既可以在安全私密环境下提供传统本地基础架构的种种优势,同时又能让组织实现成本节省和灵活性。

此外,本地IT部署与托管私有云可以更好的承担数字密集型工作负载,同时可以省去IT团队耗时的预算审批,实现更简洁的流程。

报告还指出,在向混合多云环境过渡的过程中,那些不能以高屋建瓴的视角看待其 IT 基础架构(包括本地部署)的组织会面临安全漏洞、破坏并最终失去客户信心和忠诚度。

三、银行数字化转型两层IT架构

对于银行来说,想要数字化转型成功,就需要注意公有云、托管私有云结合本地IT的平台模式。

而一个能够满足银行数字化转型的平台需要既能解决传统的“房间里的大象”——后台系统问题,又能充分利用新技术搭建前台互联网应用。

所谓“房间里的大象”即指传统的核心银行系统,它们通常构建在大型机或小型机上,可以稳定运行很多年,但缺乏支持现代化数字产品和数字服务的能力。

这也是很多银行被诟病转型行动迟缓的重要原因,特别是近年来兴起的以容器技术为代表的云原生技术,它们往往让传统核心银行系统显得步履蹒跚。

这恰恰就是以新一代IBM大型机和POWER小型机为代表的企业级数字化转型平台的初衷。

2015年初,IBM推出了新一代的z13,目标是全面的私有云和混合云架构,全面支持Linux、KVM、OpenStack等开源技术,IBM基于z13同步推出了第一代LinuxONE主机,同时与Linux基金会合作启动了开放主机项目以丰富Open API选项。从z13和第一代LinuxONE开始,IBM全面把主机向云原生架构迁移。

2017年4月,IBM推出了z14,其R1版本可实现一台主机即一个云数据中心。

z14 ZR1单个系统每天能够处理超过8.5亿次完全加密的交易,基于z14 ZR1的LinuxOne Rockhopper II可支持高达330,000个Docker容器,让开发人员轻松采用微服务架构设计高性能应用。

2019年9月,IBM再次推出z15,z15最大的特色之一就是引入了云原生开发,包括支持红帽OpenShift平台。

而且在走向开放开源的同时,IBM也没有放松对安全性能的不断提升和扩展:

z13实现了针对所有规模移动交易的实时加密;

z14引入了普遍加密技术以及强化了微码、容器、数据库、操作系统级别的安全能力;

z15则首创了数据隐私护照技术,更可把自身的安全能力扩展到相连的整个混合云环境中。

IDC在2019年9月发布的一份报告中,将演进中的IBM主机定义为“革新性大型机”,称这样的主机将能够全面参与企业数字化转型,成为其中不可或缺的一部分。

随着主机自身的数字化转型的推进,IBM提出了中国银行及金融机构的两层IT架构:银行传统核心业务在主机或者POWER服务器上运行,前端大量 x86工作负载将迁移至满足监管要求的金融云上。

IBM提出的主机+金融专有云的两层架构,省去了中间的x86私有云,这是因为三层架构同步数据和服务极为复杂,而新一代IBM主机和LinuxONE已具备云原生功能,这不仅带来了开发、运维、管理等方面的便捷,也降低了金融风险和安全隐患。

在推动金融专有云或行业云方面,IBM在美国与BOA合作了全球首个金融服务专有云,在中国则与兴业数金合作金融行业云。

总结而言:

进入2021年,正值银行数字化转型进入深水区,此时恰需一个可以覆盖银行数字化转型各阶段的数字化转型平台。

IBM所提出的两层金融IT架构,也适逢IBM主机完成了自身的数字化转型以及金融服务专有云在2020登场。

两层金融IT架构所组成的金融混合云平台,是执行数字化转型铁律的理想平台,也是2021银行数字化转型成功的保证。

(文/宁川)