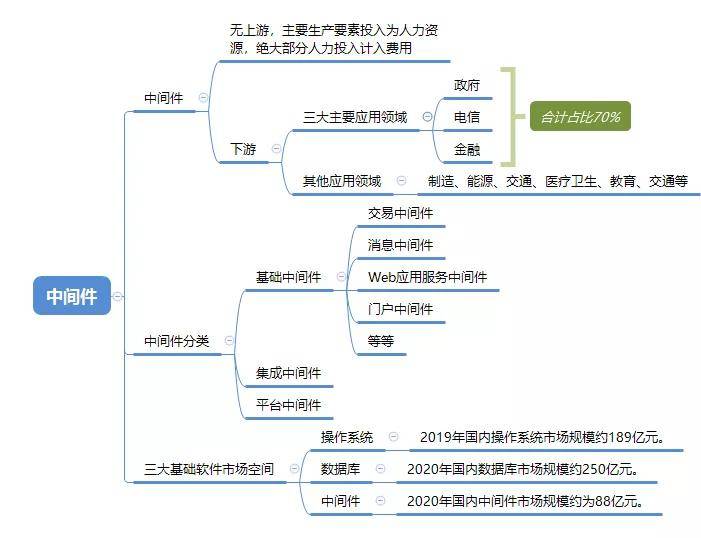

图:中间件产业链脑图

(壹)

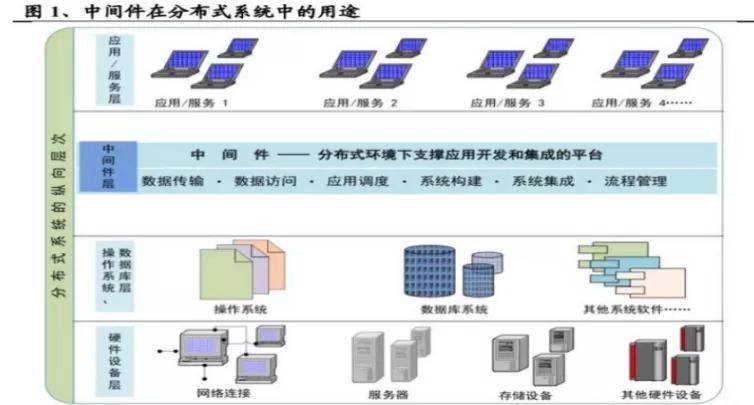

中间件(Middleware),位于各类应用软件与操作系统、数据库等系统软件之间(“中间”层),主要解决分布式系统环境下“通信”(数据传输与访问、应用调度等)和“平台支持”(跨平台技术交互、系统构建和集成、流程管理等)的需求。

图:中间件的应用场景

中间件产品的本质,是将分布式系统中负责“通信”和“平台支持”的技术模块,抽取出来专门进行开发。由于该类功能模块在具有“高度的可复用性”,因此提炼出来专门开发更加经济。

从中间件技术的历史发展脉络来看:1980-90年代,互联网技术的发展,让分布式系统逐渐登上了历史舞台,促使了中间件技术的萌芽。

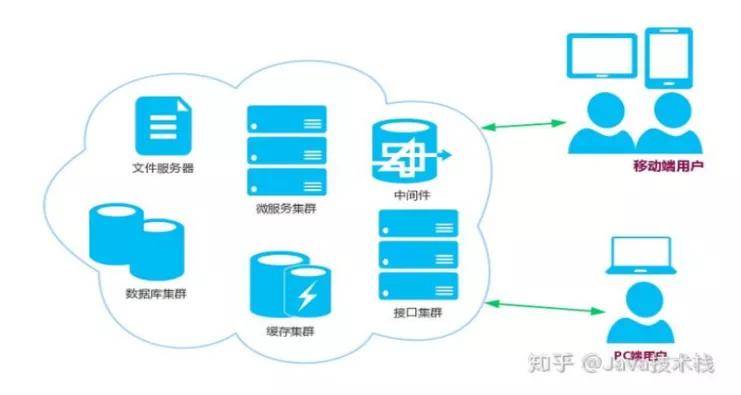

相对于传统的集中式系统(一台计算机,满足本地的特定应用),分布式系统将大量计算资源进行集成,大幅提升了计算资源的可扩展性,以满足互联网时代用户数量、应用种类的急剧增加。

图:分布式系统

与此同时,分布式系统也带来了系统复杂性的急剧提升(出现大量并发进程、系统异步性、和数据一致性问题),以及各类平台技术的多样化(存在不同开发环境、开发语言)。

而中间件技术,就是为了解决这类痛点(降低系统开发复杂度、提升跨平台交互能力)而产生的。

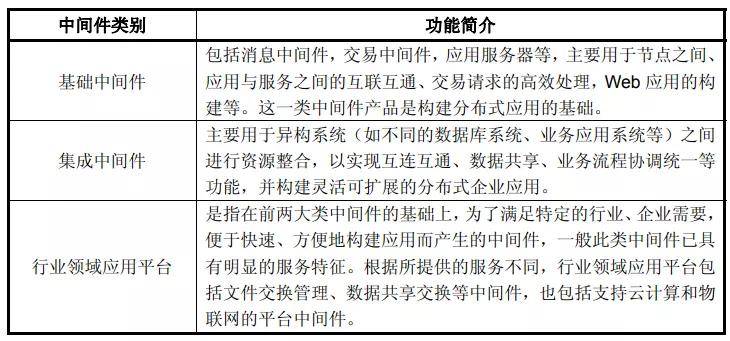

整体来看,中间件可分为基础中间件、集成中间件、行业领域应用平台三大类。

图:中间件分类

在基础中间件中,较为常见的是交易中间件、消息中间件和应用服务器中间件三类,其中:

1)、交易中间件——是专门针对联机业务处理系统而设计的。在联机业务处理系统中,需处理大量“并发进程”(如股票交易系统、银行业务系统、订票系统,每秒需要同时处理海量交易数据),而交易中间件是处理该类问题的“工具包”,可降应对“并发进程”的开发难度,提高系统运行的安全性、稳定性。

交易中间件主要应用在金融、电信、财税、运输等行业中,如银行业务系统、券商交易系统、电信计费系统等。1990年,诞生于ATT公司(贝尔实验室,现在属于Oracle)的Tuxedo系统,是全球首个交易中间件产品。

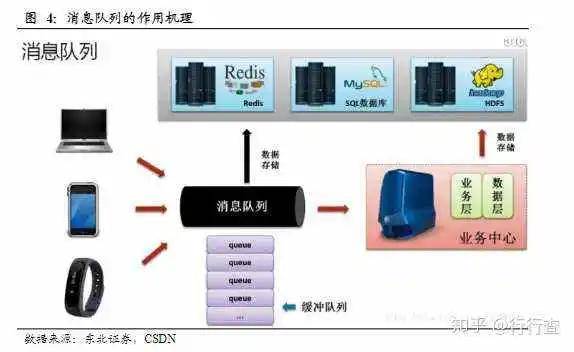

2)、消息中间件(消息队列、Message Quequing)——是在消息传输过程中保存消息的容器。

消息,是两台计算机之间传送的数据单位。消息队列,在将消息从它的源传送到它的目标时充当中间人角色,提供传输路线规划、并保证消息的传递。1994年IBM发布消息队列服务MQ系列产品,标志着消息中间件诞生。

图:消息中间件

3)、Web应用服务器中间件——介于客户浏览器和数据库之间,为应用程序提供业务逻辑的代码。应用服务器中间件通过接口(API),将商业业务逻辑曝露给客户端的程序,同时为应用程序提供运行平台和系统服务,并管理对数据库的范围。

全球来看,IBM、Oracle作为中间件的定义者,在该领域处于领先地位,微软、Salesforce、Amazon也是该行业的重要参与者。国内来看,IBM 和 Oracle 占据主导地位。国产中间件在信创政策的支持下迅速发展,参与者主要包括东方通、金蝶(金蝶天燕)、宝兰德、普元信息。

(贰)

我们先看各家的收入结构:

东方通——2020年年报收入6.4亿元,57.94%来自创新应用业务(3.71亿元),42.06%来自软件基础设施(2.69亿元)。

图:东方通收入结构

其软件基础设施服务,主要为中间件相关产品,主要包括Tong系列中间件。

除了中间件产品之外,其业务还涉及信息安全、网络安全、智慧应急、政企数字化转型等领域的实施和系统集成。

从下游应用领域看,其收入主要来源于政府(政务)和电信,二者合计占比约为70%。

此外,其业务领域还涉及交通、金融、应急管理、自然资源、教育、气象、法检、公安、军工等行业领域。

宝兰德——2020年年报收入1.82亿元,其中,56.8%来自技术服务(1.04亿元),36.7%来自中间件(0.67亿元)。

图:宝兰德收入结构

其主要中间件产品包括消息中间件BES MQ、交易中间件BES VBroker、和应用服务器BES Application Server等。

从下游应用领域看,其中间件收入主要来源于政府和电信领域(主要是中国移动,单一客户占收入比例54%),二者合计占比约为90%,客户集中度较高。

普元信息——2020年年报收入3.61亿元,其中,70%来自软件基础平台产品(2.55亿元), 30%来自应用开发服务(1.06亿元)。

图:普元信息收入结构

其中间件相关产品属于软件基础平台服务(约0.6亿元)。

除了中间件产品外,其业务还包含为企业定制化开发(数据库、云基础设施实施服务)、云平台搭建、大数据系统开发等。整体来看,其业务“项目实施”属性较强。

从下游应用领域看,其中间件收入主要来源于金融领域,占比约为46%(2018年数据)。

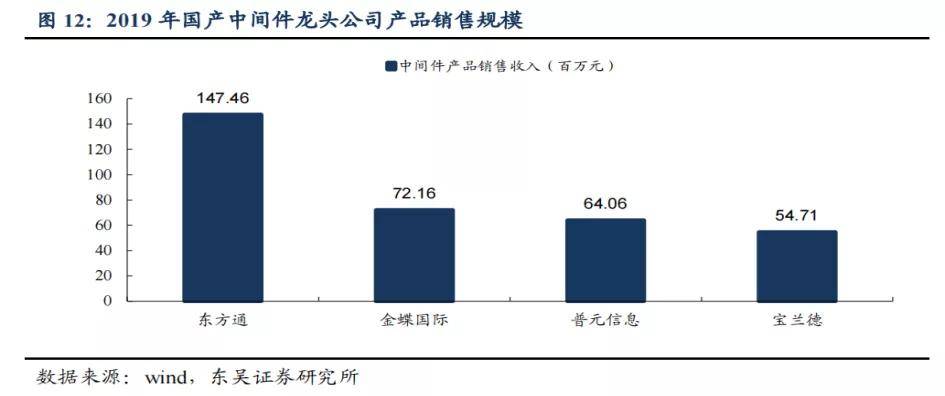

需要注意的是,仅从中间件收入规模(东吴证券数据)来看:东方通 (1.47亿元) >金蝶天燕(0.72亿元)> 普元信息(0.6亿元) > 宝兰德(0.54亿元)。

图:中间件业务收入规模

而从中间件在总业务中的占比来看:宝兰德(30%)>东方通(23%)>普元信息(17%)。

(叁)

理清了业务构成,我们再来看过去三年三者的收入增长情况:

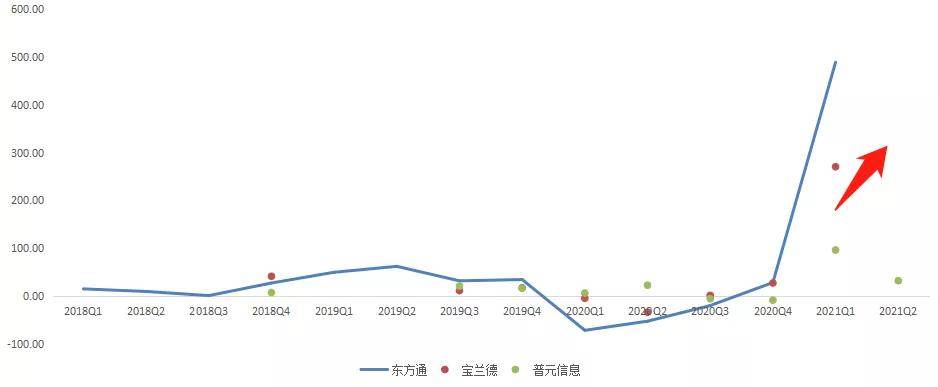

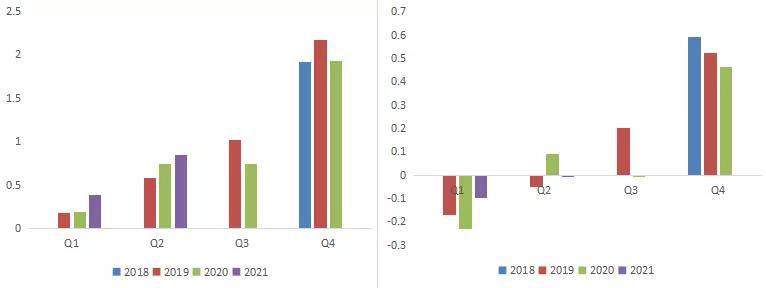

图:收入增长(%)

从收入增长角度看,三者在2020年Q3开始进入高景气周期,从增速高低来看:东方通 > 宝兰德 > 普元信息。

综合来看,中间件领域的增长受下游大客户订单驱动,而下游客户(电信、金融、政府)对国产中间件的需求则受“新基建”、“信创”政策驱动。

东方通——订单主要来自电信、政务领域。2021年8月,刚刚和中国移动签订了长期战略合作协议,未来来自电信领域的收入将继续扩大。

宝兰德——历史来看,其订单主要来自电信领域。2020年,其在政府市场业务开拓顺利,该领域实现收入0.68亿元,同比增长616%。

普元信息——中间件相关订单主要来自金融领域的系统集成项目,收入增速较低(中间件业务占比相对较低)。

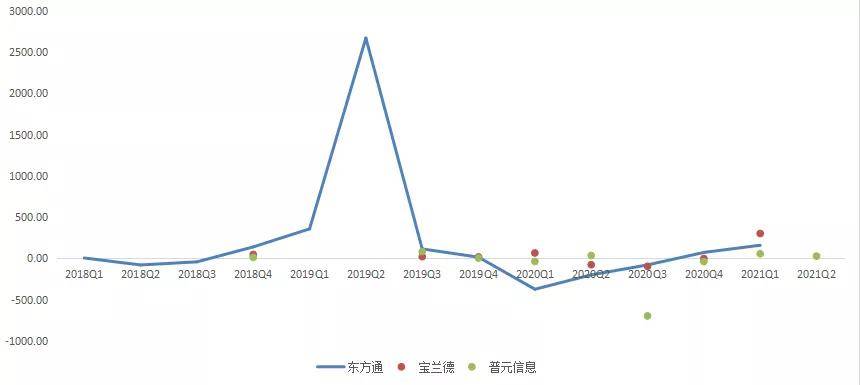

然后再来看利润增长:2020年Q3以来,随着收入增速的恢复,三家企业利润均有所增长,但利润增速略低于收入增速。

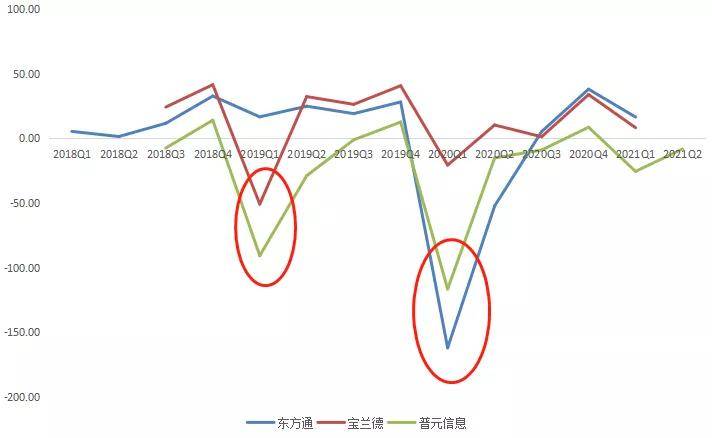

图:归母净利润增长(%)

需要注意的是,东方通在2019年利润增速波动大,主要原因是2018年利润基数较低,且包含收购影响(泰测科技并表)。

从景气度的视角来看,东方通、宝兰德的收入和利润增长的拐点,均出现在2020年Q3。

(肆)

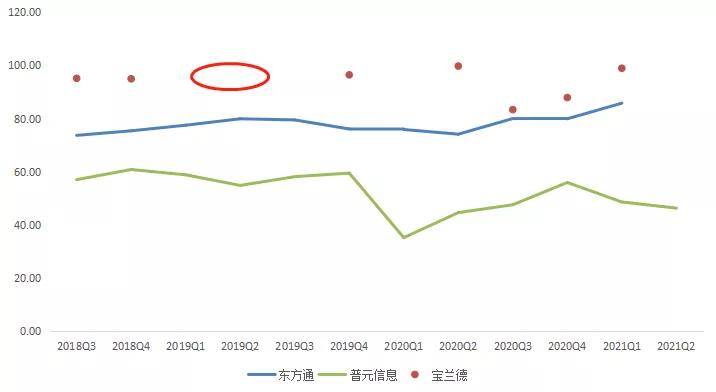

然后,我们拉近视角,看看近期分季度业绩情况:

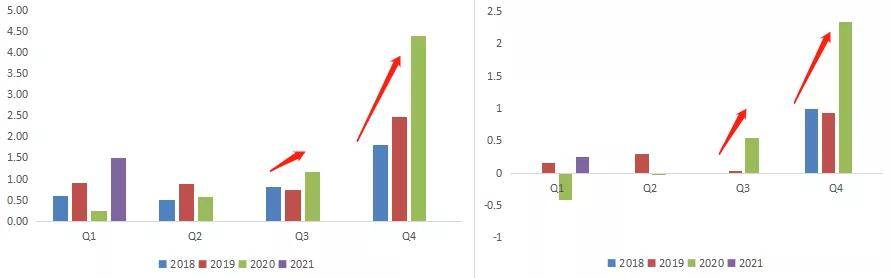

东方通——2021年Q1,实现营业收入1.49亿元,同比增长近490%,实现归母净利润0.25亿元,同比增长160.21%。2020年Q1、Q2,受卫生事件影响,其收入和利润存在一定波动,2020年Q3之后已恢复。

图:东方通收入(左)及归母净利润(右)

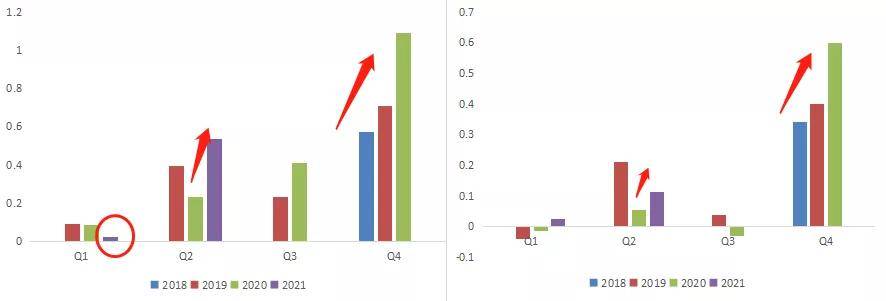

宝兰德——2021年中报,实现营业收入0.33亿元,同比增长270.49%,实现归母净利润0.03亿元,同比增长301.92%。其2021年Q1确认收入较少,推测原因为部分收入在Q2确认。

图:宝兰德收入(左)及归母净利润(右)

普元信息——2021年中报,实现营业收入1.24亿元,同比增长31.95%,实现归母净利润-0.1亿元,同比增长28.69%。

图:普元信息收入(左)及归母净利润(右)

综合来看,中间件领域企业的收入和利润主要集中在Q4,主要原因是政务、电信、金融等大型事业单位的采购主要集中在年底(Q1制定采购计划,Q2-Q4进行相关调研、招标和签订采购合同,Q4集中验收、交付)。

(伍)

再来看它们的利润率与费用率的情况:

毛利率的角度看,宝兰德 > 东方通 > 普元信息。中间件相关产品成本主要包括外购软件、硬件成本,整体来看成本占比较低。

三者毛利率的差异,主要取决于业务模式和成本结构。普元信息毛利率较低,主要原因是其业务模式以项目实施为主,成本结构中人力资源投入较大。

图:毛利率对比

图:普元信息成本结构

从净利率的角度看,受收入季节性波动影响,三者的利润率低点均出现在Q1,从利润率水平来看,东方通、宝兰德 > 普元信息。

图:净利率

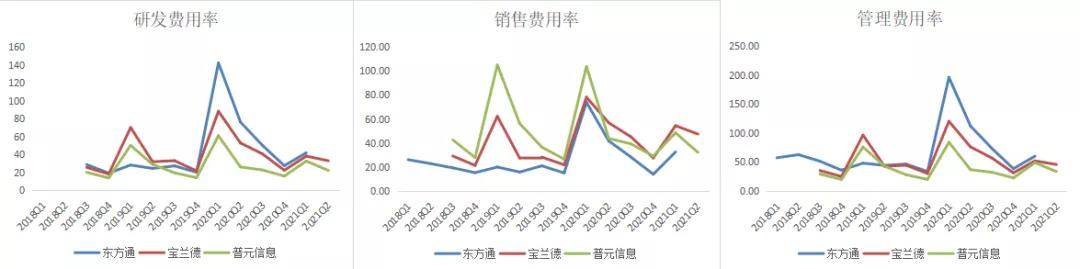

从费用率投入力度看:三者研发费用率均呈现明显的季度波动。

整体来看,呈现出“高研发(研发费用率中枢在15%-25%)+高销售(销售费用率中枢在15%-30%)”特点。

图:研发费用率、销售费用率、管理费用率

来源:塔坚研究、Wind

(陆)

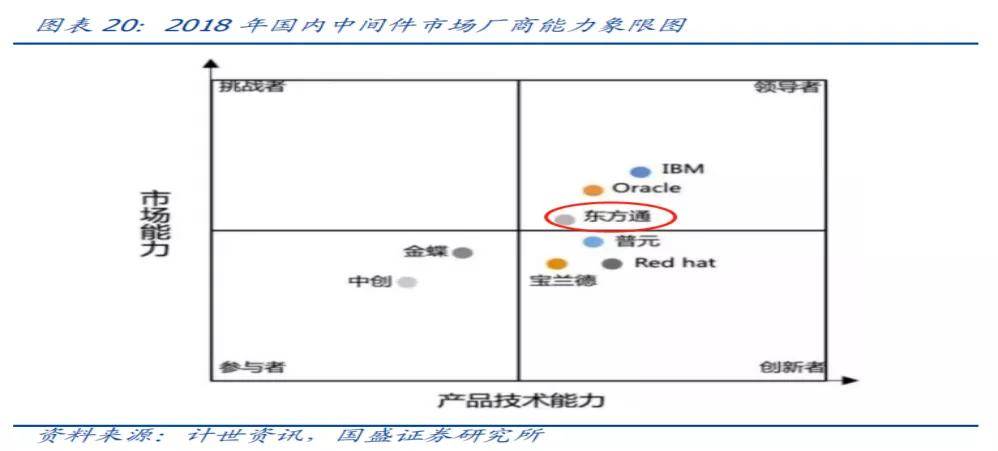

根据计世资讯数据,2018年国内中间件市场中,IBM和Oracle市场份额分别达到30.7%和 20.4%;两大国产龙头普元和东方通仅占5.1%和5%(该市占率口径下包含了中间件产品的实施服务,以及周边系统集成)。

在技术实力评估方面,国内企业只有东方通进入领导者象限,国内厂商在技术研发、服务能力、市场执行力方面与海外龙头存在差距。

另外,IBM、Oracle两大IT巨头在数据库、IT咨询方面处于全球领先地位,客户资源丰富,中间件一般作为附加产品进行捆绑销售,形成一定的竞争壁垒。

图:基础设施软件竞争力分析

来源:计世咨讯、国盛证券研究所