1、网络安全行业概况

1.1、行业介绍

根据国际标准化组织(ISO)定义,网络安全是为数据处理系统建立和采取的技术和管理的安全保护。

从狭义来说,网络安全是指网络系统的硬件、软件及其系统中的数据受到保护,不因偶然的或者恶意的原因而遭受到破坏、更改、泄露,系统连续可靠正常地运行,网络服务不中断。

广义的网络安全是指保护资源免受各种类型威胁、干扰和破坏,即保证信息的机密性、完整性与可用性。

我国网络安全行业发展历程可分为起源期、萌芽期、成长期和加速期四个时期,分别对应通信加密时代、计算机安全时代、信息安全时代和网络空间安全时代。

随着通信技术演进及移动互联网普及,企业信息化程度持续提升,自动化和远程办公的需求激增,网络安全关注点逐渐延伸至网络空间本身,2015年开始网安行业正式进入“网络空间安全”时代。

行业焦点逐步从前半场关注网络边界安全,例如防火墙、VPN等开始转移到关注网络空间安全的两个核心领域:

聚焦内容安全及数据安全,例如:态势感知、云安全、隐私安全等。

我国网络安全发展四个阶段

1.2、网络安全行业市场规模和发展增速

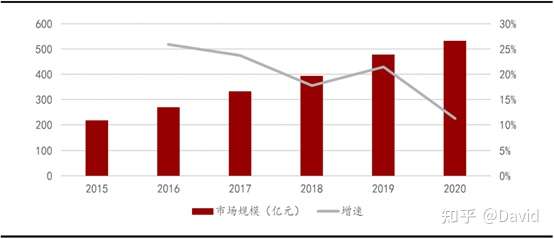

与全球网络安全市场相比,中国的网络安全行业起步较晚,市场规模较小,但发展速度较快。从2016年开始,我国网络安全市场规模开始迅速发展,一直到2019年,基本最低每年都保持在20%以上的增长速度,远高于全球市场的平均增速。

2019年我国网络安全市场规模达到478亿元(其中硬件占比最高,达到了45.9%)。

到2020年末,根据CCIA统计,我国网络安全市场规模为532亿元,同比增长11.3%,增长速度较去年同期放缓,主要原因是受到新冠疫情的影响,IT市场和基础设施建设投入均有不同程度减少所致。

伴随今年来国内疫情控制良好,各行各业恢复增长,同时国内网络安全政策法规持续完善优化。

“等级保护2.0”出台并开始实施,网络安全市场规范性逐步提升,政企客户在网络安全产品和服务上的投入也会稳步增长。

云安全、威胁情报等新兴安全产品和服务逐步落地,自适应安全、情境化智能安全等新的安全防护理念接连出现,为我国网络安全技术发展不断注入创新活力。可以预见,我国网络安全市场规模将在2021年开始恢复高速增长形势,市场规模将不断扩大。

2020我国网络安全市场规模及增速

1.3、行业发展的核心驱动力

从长远期限和全球视野来看,网络安全行业发展的驱动力主要来自于两个方面:

1)、随着信息化、数字化世界的扩张,带来的IT支出增加;

2)、随着信息、网络空间中的安全需求的重要程度提升,带来的网络安全开支渗透率提升。

IT支出,是指为了搭建整个数字世界所进行的投入,其目的在于提升人类社会的生产和服务效率。

2019年,全球IT支出为3.74万亿美元(折合人民币26.1万亿元),同比增长0.5%。2007年以来,全球IT支出呈现出波浪式增长的态势,近13年复合增速约为1.93%。2019年,中国IT支出为4098亿美元(2.8万亿人民币),同比增长 4.48%。

从长期来看,只要人类提升生产效率的追求不停息,数字世界的扩张就将持续。因此,IT支出和全球数据增长、数字经济的扩张呈正相关关系。

根据Gartner测算,2020年全球IT支出将达到3.9亿美元(折合人民币约27万亿元),同比上升3%。预计2021年将突破4万亿美元大关。

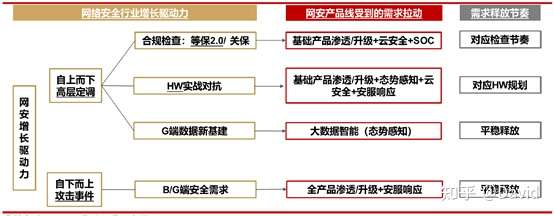

从短期和国内视野来看,网络安全行业发展的驱动力主要来自于两个方面:

1)、我国网络安全行业政策、法律法规不断出台,网络安全重视程度自上而下不断提高。

2019年5月国家正式发布等保2.0,同年12月正式实施,等保2.0中明确新增云计算等新安全拓展要求,安全管理中心内容被重点提及,相应产业迎来机遇。

2021年初,《“十四五”规划》落地,对网络安全提出更全面的发展要求,明确提出要培育壮大网络安全等新兴数字产业,营造安全的数字生态,健全网络安全制度,加强网安基础设施建设等。

同时每年通过攻防实战对抗(HW行动)检验“成绩单”,不断鼓励各地G端推动大数据新基建(基于安全/数据审查)。

2)、近两年,国内网络安全事件数量上和程度上都愈加严重。要求我们的网络安全企业在产品上不断提升渗透率和覆盖面,加强投入,持续研发,不断提升安全服务能力,来满足市场需求。

国内网络安全行业发展驱动力

1.4、行业未来发展趋势

1)、网络安全行业市场规模仍会保持高增长,年复合增速约20%。

我国网络安全行业尚处于起步阶段,从总体规模看相较于国外市场差距较大。

2019年全球网络安全市场规模约为1216.68亿美元,而我国网络安全市场规模仅占全球市场的6%。

但从增长潜力上看,我国网安市场预计未来增速将保持在20%以上,而全球市场增速预计稳定在8%-9%左右。

2)、目前我国网络安全市场以硬件为主,未来安全软件和服务增长空间更大。

从网络安全产品形态结构来看,2019年全球网络安全市场目前以安全软件和安全服务为主,两者占比分别为26.2%、64.4%,而安全硬件产品占比仅为9.4%。

而我国安全市场目前仍然以传统硬件为主,安全硬件、软件产品占比分别为48.1%、38.1%,安全服务仅为13.8%。

从网络安全行业的发展路径看,随着云计算、大数据、工业互联网等新兴技术的应用,以及网络安全建设从事后补救向事前防御的转变,都将推动网络安全软件和服务以更高的速度成长。

3)万物互联下安全需求提升,催生安全新范式。

过去十年安全硬件体系构建完成后,以身份、数据为核心驱动的主动防御体系成为新增长点,预计“新安全”产品市场增速将高于行业整体增速。

软件定义安全将逐渐走向主流,依靠虚拟化、人工智能、边缘计算等变革性技术打造全新安全生态和核心安全技术能力将成为大势所趋,构建解决保密、信任、隐私等固有安全问题的新范式,真正实现网络安全与物理安全的深度融合。

4)网络安全产业生态协同开创产业发展新基调。

随着国家、行业、产业多层次的情报共享体系的逐步建立,威胁情报标准化规范化共享有望实现,从而打破安全厂商“各自为战”的防御局面,促进整体安全能力的共同提升。

2021年我国将开始构建协同联动的网络安全防线,面对网络安全事件、应急处置、追踪溯源等需求持续增加,我国将重点加速厂商间有效的防御联动机制建立。

5)国内网络安全市场集中度将持续提高。

监管方式正从合规监管向攻防监管转变,客户对于安全产品能力、服务质量、体系化交付能力均提出了更高的要求,行业头部综合性厂商也会更好的机会整合提升,进一步提升市场占有率。

同时,随着网络安全向更深层次渗透,更加细分化的技术领域、产品需求使得更多的技术创新不断的在中小企业中涌现出来。

因此未来近几年大型网络安全公司通过投资并购形式完善产业与技术布局的情况亦将持续加强。

2、网络安全行业产业链情况

2.1、网络安全行业产品和商业模式

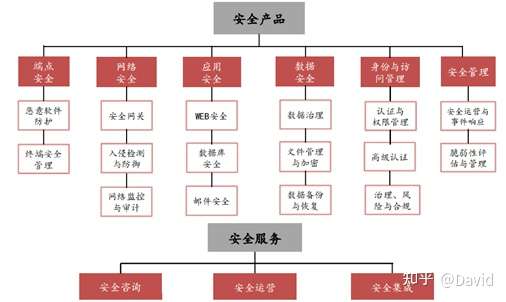

网络安全行业产品覆盖面广,品种繁多。

从保护对象、功能、属性、应用场景等来划分,网络安全产品的分类也具有多种维度。

IDC(International Data Corporation)将安全产品分为“端点安全”、“网络安全”、“应用安全”、“数据安全”、“身份与访问管理”和“安全管理”六个一级分类。

每个一级分类下面还定义若干个二级分类,二级分类从属于一级分类。安全服务主要有安全咨询、安全运营、安全集成等。

详见下图。

网络安全产品分类示意图

国内网络安全市场商业模式以安全产品销售为主,安全服务提供的收入远不及国外。

根据Frost&Sullivan数据,国外的网络安全市场以安全服务提供为主,2019年国外安全服务销售占比为51.6%;安全软件产品、安全硬件产品销售占比分别为37.5%和10.9%。而国内行业中厂商则主要以销售防火墙、统一威胁管理、VPN等硬件产品为主,2019年占比达到54.4%;安全软件和安全服务销售的占比则分别为17.1%和28.5%,安全服务提供占比远低于国外。

随着网络边界逐渐呈现模糊化的趋势,仅靠传统网络安全硬件已无法阻挡变化多样的网络攻击,构建全面的安全防护体系和策略、提供安全咨询/托管运维等服务显得尤为重要。

2019年全球网络安全市场产品结构及我国网络安全市场产品结构

行业的盈利模式将向服务主导型转变。

2019年以前我国网络安全行业的发展大多是由合规需求驱动的,这部分需求主要集中在硬件方面,导致这一时期行业的盈利模式主要是由安全产品的销售为主导。

随着我国信息产业和新兴网络技术的不断发展,网络攻击逐渐呈现多元化、复杂化,对企业的安全运营产生了巨大的威胁。

受此影响,政府和企业对于网络安全风险逐渐重视,同时也更看重网络安全服务和产品的联动性,网络安全盈利模式开始向服务主导型逐渐转移。可以预见,未来网络安全行业的商业模式将逐步转变为依靠安全产品提供获得“一次性”收入和安全服务提供获得“持续性”收入相结合这一模式。

2.2、网络安全行业上下游情况

网络安全行业基本以“硬件-软件-服务”为基础构建产品体系,宏观来看,整个产业链条上下游涉及到各个行业、企业格局较为分散,竞争充分,不存在明显的垄断现象。

我国网络安全行业产业链情况

上游主要是芯片、内存、基础元器件、操作系统、数据库、中间件等的软硬件供应商。

毛利方面,芯片产品毛利率在25%-37%左右;

服务器产品毛利率为10%-15%左右;

数据库软件方面,国内现在市占率第一的数据库仍然是Oracle,其数据库产品毛利率维持在96%左右,其他厂商毛利也维持在90%以上;

中间件业务毛利率可以达到90%以上;

操作系统业务毛利率均在维持在60%左右。

基础元器件方面,网络安全公司用量较大的为PCB板件,行业龙头深南电路、生益科技近3年毛利率都在20%以上,最高达到28%,行业整体判断在20%以上。

上游环节相对成熟,参与者众多、竞争相对充分、以成熟的全球化厂商为主,产品价格相对稳定。

中游主要是安全产品、安全服务供应商。

细分行业较多,市场参与者众多、竞争格局也相对分散。

其中安全硬件产品厂商和安全软件产品厂商一部分产品直接供应给下游最终用户,另一部分产品则提供给安全服务供应厂商。

中游安全产品供应商中硬件产品毛利率可达到60-80%,(软件+硬件)产品毛利率在70-80%左右,服务毛利率在50-80%左右。

我国网络安全市场概览

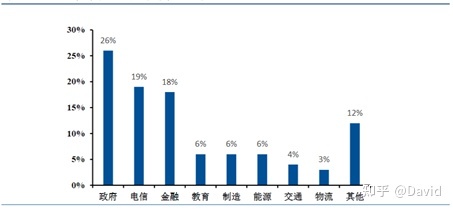

下游主要是政府、通信、金融、制造、教育等行业的企业级用户。

中国网安市场主要需求方为政府、通信、金融业,遍及关键基础设施。

目前我国网络安全行业的主要客户集中在数据信息极为敏感、信息化程度相对较高的行业,下游前三大领域分别为政府、电信、金融,对应的比例分别为26%、19%、18%,另外教育、制造、能源、交通等涉及社会民生的关键基础设施也是网络安全的重点客户。

同时现有网络安全产品和服务基本从传统网络安全领域延伸到了云计算、大数据、物联网、5G、移动支付、车联网等不同的应用场景

2018年我国网络安全下游市场结构

3、网络安全行业竞争格局和主要玩家情况

3.1、行业竞争格局

近年来行业龙头集中趋势明显,但网络安全细分领域多,竞争格局仍然分散。

我国网络安全行业从2015年步入加速期以来,行业竞争格局持续变迁。回溯过去,2015年及以前国内网络安全市场集中度相对较低,国内行业龙头较全球行业龙头差距巨大。

根据Gartner数据,2015年全球前三大厂商合计份额(CR3)高达34%,而国内CR3不足20%,远低于全球的市场集中度。行业龙头实力差距尤其巨大:彼时的国内行业龙头启明星辰市占率仅为8%,远低于全球行业龙头赛门铁克的19%(约等于国内前三大厂商市占率之和)。

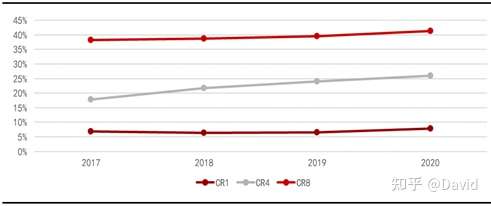

到2020年,根据CCIA统计,我国网络安全市场CR1为7.79%,CR4为26.4%,CR8为41.36%。CR1在2016-2019年整体呈现小幅下降态势。CR4和CR8企业的市占率不断提升,产业正逐步往行业头部集中。

目前行业内领先企业无论是技术创新力度还是产品研发能力不断提升,市场也将不断的向这些具有丰富产品线和规模化服务能力的头部厂商汇聚,同时行业由单一产品采购逐步变为综合方案需求和安全运营能力输出,龙头公司优势将不断强化,正向反馈也带动这些厂商的竞争力越来越强,因此可能在未来一段时间行业的市场集中度提升的趋势仍将继续。

近四年中国网络安全行业市场集中度分析

3.2、行业主要玩家情况

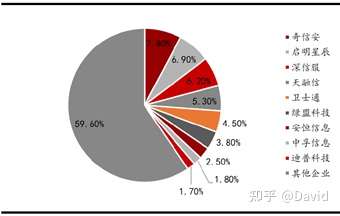

我国网络安全上市厂商业务广泛分布于网络安全硬件、软件,网络安全服务等板块,行业竞争较为激烈。市场占有率前5的五家企业分别为奇安信(688561)、启明星辰(002439)、深信服(300454)、天融信(002212)、卫士通(002268)。

其中,奇安信与天融信作为专业网络安全厂商,分别在终端安全和防火墙领域市占率第一;启明星辰广泛覆盖数据安全、网关安全、网关检测、安全服务各个方面;深信服主营超融合架构和云安全;卫士通则是在信息加密/身份认证领域更为领先。

在市场占有率方面:

奇安信为行业第一,市场占有率为7.8%;

启明星辰为第二,市场占有率为6.9%;

深信服为第三,市场占有率为6.2%;

天融信为第四,市场占有率为5.3%;

卫士通为第五,市场占有率为4.5%;

其余厂商市场占有率均低于4%。

2020中国网络安全行业主要企业市占率

行业内前五大厂商近3年的总市值、估值、盈利能力等财务指标详细如下表所示,总市值和市盈率(PE)最高的为深信服;

上一年度净利润最高的是启明星辰;

总资产和净资产最高的为奇安信;

毛利率最高的为深信服,资产负债率最低的为天融信。

CR5财务数据比较

注:1、表格中金额单位均为亿元/人民币;2、奇安信2019年4月成立,2019年7月上市,故暂无2018年、2019年财务数据。